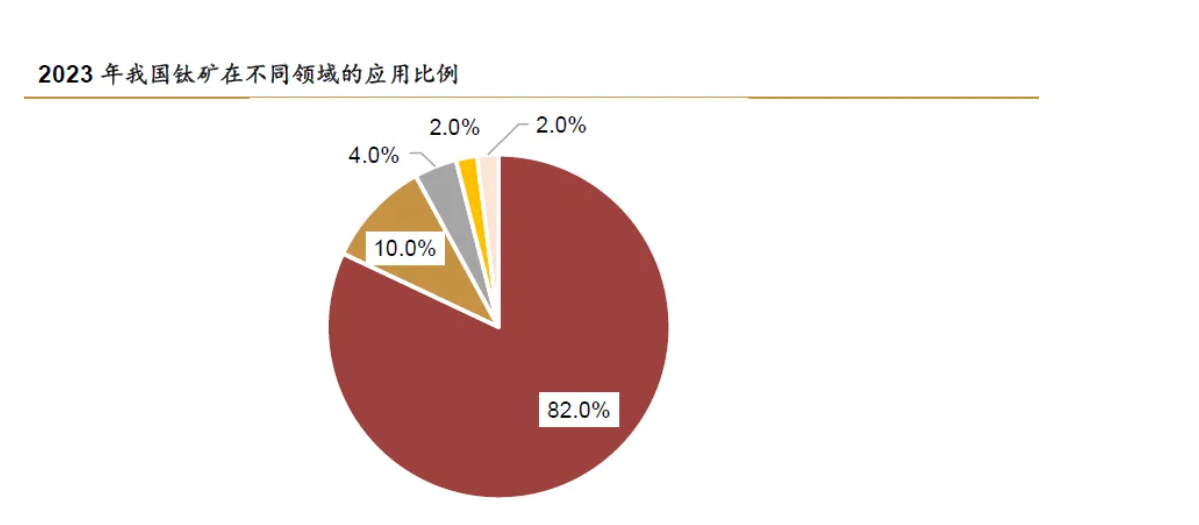

鈦具有密度小、比強度高、導(dǎo)熱系數(shù)低、耐高溫低溫性能好、耐腐蝕能力強、生物相容性好等突出特點,最早被應(yīng)用于航空航天等高科技領(lǐng)域,現(xiàn)在其應(yīng)用領(lǐng)域已向化工冶金、石油、電力、海水工程、建筑、日常生活用具等新型應(yīng)用領(lǐng)域拓展,被譽為“太空金屬”、“現(xiàn)代金屬”、“海洋金屬”和“戰(zhàn)略金屬”。 鈦在地球上的儲量十分豐富。地殼豐度為 0.61%,地殼中含鈦礦物近140 多種,海水含鈦1×10^-7,在所有元素中排第 9 位。目前具有開采價值的主要為鈦鐵礦、金紅石。全球近90%的鈦資源從鈦鐵礦分離提取,而高品質(zhì)的鈦產(chǎn)品主要依賴金紅石類礦物。但由于鈦熔煉技術(shù)復(fù)雜、加工難度大,鈦被歸類為“稀有”金屬。 鈦金屬的產(chǎn)業(yè)鏈完備。從鈦產(chǎn)業(yè)鏈來看,上游端為原材料的供應(yīng),主要為鈦精礦;中游為鈦材料產(chǎn)品加工過程,產(chǎn)品包括海綿鈦、鈦白粉和鈦加工材,海綿鈦主要通過鎂熱還原法(Kroll 法)生產(chǎn),目前國內(nèi)大部分大型的海綿鈦產(chǎn)業(yè)與鈦冶金企業(yè)都是鎂鈦聯(lián)合生產(chǎn)企業(yè);下游為各應(yīng)用市場,包括航空航天,化工,3C 電子等。 鈦行業(yè)在國民經(jīng)濟發(fā)展中具有重要的地位。對國防、經(jīng)濟及科技的發(fā)展具有戰(zhàn)略意義,是支撐尖端科學(xué)技術(shù)進(jìn)步的重要原材料產(chǎn)業(yè),也是國民經(jīng)濟發(fā)展和產(chǎn)業(yè)升級換代的基礎(chǔ)產(chǎn)業(yè)。我國極為重視鈦行業(yè)的發(fā)展,受到國家和各級地方政府的支持。目前世界上僅美國、俄羅斯、日本、中國四個國家掌握完整的鈦工業(yè)生產(chǎn)技術(shù)。 鈦的產(chǎn)業(yè)鏈可分為兩條路徑。一是化工路徑,通過硫酸法和氯化法等生產(chǎn)鈦白粉,據(jù)中國有色金屬協(xié)會鈦鋯分會統(tǒng)計,2023 年我國 82%以上的鈦被用來生產(chǎn)鈦白粉,鈦白粉可以提供優(yōu)異的白度、遮蓋和耐候性,主要應(yīng)用于涂料、塑料等,與地產(chǎn)行業(yè)高度相關(guān)。二是金屬路徑,通過氯化、鎂熱法生產(chǎn)海綿鈦,海綿鈦經(jīng)過熔鑄得到鈦錠或鈦合金錠,然后再經(jīng)過鍛造、軋制等環(huán)節(jié)的變形處理和機械加工制成鈦材,經(jīng)過進(jìn)一步的加工成鈦應(yīng)用設(shè)備。 目前鈦產(chǎn)業(yè)處于成長轉(zhuǎn)成熟的關(guān)鍵時期。產(chǎn)業(yè)的生命周期一般分為導(dǎo)入期、成長期、成熟期和衰退期,其中成長期的行業(yè)市場增長率和需求增長率都較快,行業(yè)商業(yè)模式、技術(shù)也趨于穩(wěn)定,行業(yè)壁壘逐漸建立。 衡量一個國家鈦工業(yè)規(guī)模有兩個重要指標(biāo):海綿鈦產(chǎn)量和鈦材產(chǎn)量。其中海綿鈦產(chǎn)量反映的是原料生產(chǎn)能力,而鈦材產(chǎn)量反映的是深加工能力。海綿鈦和鈦材的質(zhì)量直接決定鈦制品的質(zhì)量,其加工的技術(shù)復(fù)雜、制備難度大,是鈦應(yīng)用的難點和關(guān)鍵環(huán)節(jié)。 20 世紀(jì)末我國海綿鈦產(chǎn)量較低,鈦金應(yīng)用范圍偏窄,行業(yè)處于導(dǎo)入期。從2005 年開始,伴隨我國大化工的發(fā)展,我國對鈦金屬的需求快速上升,海綿鈦產(chǎn)量快速增長。2016 年后,隨著行業(yè)需求的高端化,行業(yè)內(nèi)企業(yè)逐漸轉(zhuǎn)型升級,我國海綿鈦行業(yè)已由過去的中低端化工、冶金等行業(yè)需求,快速轉(zhuǎn)向中高端航空航天、能源、石油化工、海洋工程、民用消費品、醫(yī)療等行業(yè),行業(yè)利潤由中低端領(lǐng)域正逐步快速向高端領(lǐng)域轉(zhuǎn)移,尤其是高端領(lǐng)域的航空航天核心部件、緊固件、3D 打印以及高端裝備制造等產(chǎn)品精加工領(lǐng)域,行業(yè)資源、技術(shù)、資金等壁壘逐漸形成。隨著我國鈦材在航空航天以及消費電子領(lǐng)域的應(yīng)用持續(xù)上升,在中高端行業(yè)需求的拉動下,未來鈦金屬的市場尤其是高端鈦材仍有望進(jìn)一步擴大,鈦產(chǎn)業(yè)將持續(xù)成長。 ? 鈦礦:?我 [T國ab鈦le_資S源um稟m賦ar不y]佳 ,優(yōu)質(zhì)鈦礦進(jìn)口依賴度高。全球鈦礦資源分布集中,新增資源有限,儲量調(diào)查數(shù)據(jù)不斷下修。2023 年我國鈦精礦進(jìn)口量達(dá)193.9萬噸(TiO2 含量),優(yōu)質(zhì)鈦礦進(jìn)口依存度達(dá)33%。國內(nèi)鈦精礦約8成用于生產(chǎn)鈦白粉,海綿鈦占比約10%,精礦價格主要由鈦白粉主導(dǎo),海綿鈦價格受自身供需影響偶有獨立行情。 ? 鈦白粉:我國鈦白粉占據(jù)絕對市場主導(dǎo)地位,短期內(nèi)政策利好與國際壓力并存。 5 月房地產(chǎn)新政將進(jìn)一步推動保交房政策的落實,隨著房屋竣工增速的提升,鈦白粉需求量有望修復(fù)。過去幾年海外鈦白粉廠商停產(chǎn)疊加?xùn)|南亞國家高經(jīng)濟增速帶動的需求提升,我國鈦白粉廠家抓住國際市場機遇,出口總量從2013年的20.9 萬噸增長到2023 年的155.7 萬噸,十年CAGR 約為22.2%。我們認(rèn)為,供應(yīng)端在環(huán)保趨緊背景下,硫酸法生產(chǎn)企業(yè)將不斷受到擾動;需求端,即使未來國內(nèi)地產(chǎn)竣工端增速下滑,國際市場受到反傾銷調(diào)查,但依靠國內(nèi)鈦白粉技術(shù)革新和成本優(yōu)勢,出口需求可依舊保持強勁,疊加塑料、造紙、包裝等領(lǐng)域需求復(fù)蘇,鈦白粉市場有望保持穩(wěn)定。 ? 海綿鈦:海綿鈦半流程產(chǎn)能逐漸出清,龍頭企業(yè)高端產(chǎn)能逐步投產(chǎn)。目前全國有10 余家海綿鈦生產(chǎn)企業(yè),因成本劣勢大部分半流程產(chǎn)能退出市場,產(chǎn)能集中度持續(xù)提升,2022 年CR5約占74%。龍頭企業(yè)產(chǎn)能持續(xù)擴張,全國在建高端海綿鈦項目達(dá)14.5 萬噸,預(yù)計2026 年海綿鈦產(chǎn)能達(dá)42.4 萬噸。我們判斷目前行業(yè)處于整合出清階段,中低端過剩產(chǎn)能將在龍頭企業(yè)高端產(chǎn)能擴張下逐步出清,未來行業(yè)集中度有望進(jìn)一步提升,盈利邊際改善。 ? 鈦材:源于軍品,興于民品,鈦材需求量有望再度提升。1)航空航天領(lǐng)域需求提升:2023 年,受國內(nèi)軍工產(chǎn)品出現(xiàn)階段性暫緩的影響,航空航天領(lǐng)域用量小幅下降,僅占比18%,相較之下全球為50%,提升潛力巨大。隨著我國新型軍機列裝和國產(chǎn)大飛機交付,航空航天領(lǐng)域?qū)Ω叨蒜伈牡男枨髮⒎€(wěn)步上升。根據(jù)我們測算,未來十年軍民用飛機鈦年均需求量為6026 噸。2)3C 領(lǐng)域爆發(fā)增長:2023 年,3C 領(lǐng)域鈦材用量占比超過6%,主要得益于鈦合金在消費電子領(lǐng)域的廣泛應(yīng)用。預(yù)計未來將擴大至更多機型使用范圍,鈦合金的滲透率逐步走高。特別是在高端直板機和折疊屏手機鉸鏈等關(guān)鍵部位,鈦合金的使用量有望顯著提升。根據(jù)我們測算,2024-2026 年手機鈦合金中框和鉸鏈鈦需求量分別為11192/12756/14584 噸。 ? 投資建議:我們認(rèn)為伴隨鈦礦供應(yīng)趨緊,下游軍工行業(yè)在五年計劃的執(zhí)行過程當(dāng)中,呈現(xiàn)“前低后高”的特點,以及民品領(lǐng)域的加速滲透,鈦行業(yè)需求有望迎來復(fù)蘇周期,給予鈦行業(yè)“強于大市”的評級。相關(guān)標(biāo)的:全產(chǎn)業(yè)鏈鈦龍頭寶鈦股份,軍民品齊發(fā)力鈦材企業(yè)西部材料,高端鈦合金棒絲龍頭西部超導(dǎo),推進(jìn)鈦材一體化戰(zhàn)略的安寧股份。